Contoh yang digunakan disini adalah pada Bank Rakyat Indonesia (BRI) Konvensional dan Bank Bank Rakyat Indonesia Syariah (BRIS)

A. Laporan Neraca

Dalam laporan posisi keuangan atau neraca, antara BRI konvensional dengan BRI syariah nterdapata perbedaan-perbedaan pada akun-akunya. Terutama dalam bagian kelompok akun asset. Dalam laporan BRI syariah terdapat piutang yang terdiri dari piutang murabahah, piutang istishna, piutang multyjasa, piutang qard dan piutang sewa, sedangkan dalam laporan bank konvensional piutang hanya menjadi satu akun yaitu piutang sewa pembiayaan. Selanjtnya, dalam laporan posisi keuangan BRI Syariah pada akun pembiayaan bagi hasil terdiri dari Mudharabah, Musyarakah dan Lainya. Sedangkan dalam laporan BRI konvensional akun pembiyaaan hanya satu yaitu pembiayaan syariah. Masih dalam kelompok akun asset, dalam laporan BRI Syariah terdapat akun salam, dan termin istishna. Sedangkan dalam laporan BRI konvensiaonal tidak ada. Kemudian dalam laporan neraca BRI konvensioanl ada beberapa akun yang tidak ada dalam laporan BRI syariah. Akun-akun teresebut yaitu: akun kredit yang di berikan dan pembiyaan syariah, akumulasi amortisasi dan penyusutan aset tetap.

Pada bagian kelompok akun liabilitas, dalam laporan Neraca BRI syariah terdapat Dana simpanan Wadiah yaitu Giro dan Tabungan. Sedangkan dalam Laporan neraca BRI Konvensioan tidak ada Dana sismpanan Wadiah. Kemudian, dalam BRI syariah juga terdapat Dana invenstasi Non Profit Sharing yang terdiri dari Giro, Tabungan dan Deposito. Sedangkan dalam Laporan Neraca BRI konvensional tidak masuk ke dalam Non Profit Sharing, artinya akun-akun tersebut berdiri ssendiri.

B. Laporan

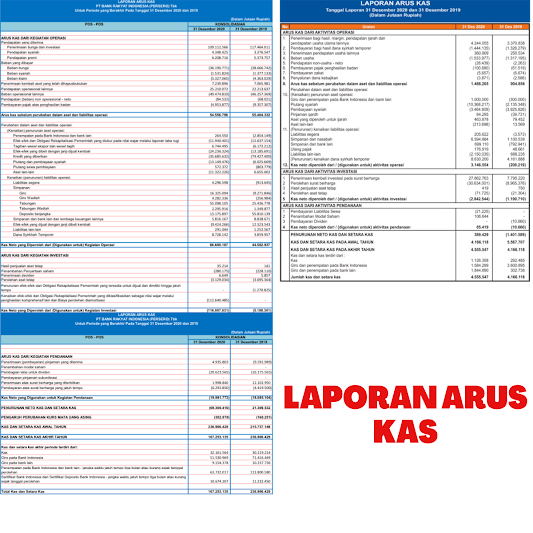

Arus kas.

Dapat dilihat di dalam laporan keuangan diatas antara laporan keuangan Arus Kas Bank Rakyat Indonesia Syariah (BRIS) dengan Bank Rakyat Indoensia (BRI Konvensinal), terlihat ada beberpa perbedaan. Perbedaan tersebut terletak pada akun dari masing masing laporan keuangan. Arus kas terdiri dari 3 bagian, pada bagian pertama yaitu Dari Aktivitas Operasi dalam laporan arus kas BRIS terdapat akun a. Penerimaan bagis hasil, mergin, pendapatan ijarah dan pendapatan usaha utama lainya, b. Pembayaran bagi hasil dana syirkah temporer, c. Pembayaran Zakat, d. Pengeuaran dana kebajikan, e. (Kenaikan) penurunan Asset operasi dalam BRIS terdapat akun akun yang berhubungna dengan akad syariah qard dan ijarah. Sedangkan dalam laporan arus kas BRI Konvensional tidak ada akun-akun tersebut. Namun dalam laporan keuangan arus kas BRI Konvensional ada beberapa akun juga yang tidak terdapat dalam laporan Arus kas BRIS yaitu: a. Pendapatan terdiri dari pendapatan bunga, dan pendapatan premi, b. Beban yang harus di bayar terdiri dari beban bunga dan beban klaim, 2 akun tersebut tidak ada dalam laporan arus kan BRIS karena tidak menggunakan sistem bunga.

Dari aktivitas Investasi, dalam kegiatan investasi antara pencatatan laporan arus kan BRIS dengan BRI tidak ada perbedaan yang signifikan. Kemudian, Dari Kegiatan Pendanaan, juga tidak terdapat perbedaan yang berarti karena meilputi komponen yang sama yaitu kegiatan pendanaan perusahaan. Begitu juga dari komponen kas dan setara kas, juga antara BRIS dan BRI tidak ada perbedaan akun

C. Laporan Perhitungan Kewajiban Penyediaan Modal Minimum

Dalam laporan Perhitungan Kewajiban Penyediaan Modal Minimum antara Bank BRI dengan Bank BRI Syariah, terdapat perbedaan yang cukup banyak. Pada modal inti (tier 1) faktor penambah dalam bentuk cadangan tambahan modal lainnya, laporan keuangan BRI Syariah memiliki akun yang lebih banyak. Dalam laporan keuangan BRI hanya terdiri dari Agio, Cadangan umum, Laba tahun-tahun lalu, Laba tahun berjalan, Dana setoran modal, dan lainnya. Sedangkan dalam laporan keuangan BRI Syariah, selain 6 akun yang sama dengan laporan keuangan BRI konvensional tersebut juga ditambah dengan akun dana setoran modal, modal sumbangan, waran yang diterbitkan, dan opsi saham yang diterbitkan dalam rangka program kompensasi berbasis saham. Perbedaannya juga terletak pada Modal Inti Tambahan/Additional Tier 1 bagian faktor pengurang modal inti tambahan, dalam BRI Syariah hanya terdapat satu akun, yaitu penempatan dana pada instrumen AT 1 dan/atau Tier 2 pada bank lain, sedangkan dalam BRI Konvensional terdapat satu lagi, yaitu kepemilikan silang pada entitas lain yang diperoleh berdasarkan peralihan karena hukum, hibah, atau hibah wasiat. Selanjutnya, pada bagian modal pelengkap (tier 2) bagian faktor pengurang modal pelengkap, terdapat satu akun yang membedakan, yaitu dalam bank BRI terdapat akun kepemilikan silang pada entitas lain yang diperoleh berdasarkan peralihan karena hukum, hibah, atau hibah wasiat, sedangkan pada BRI Syariah tidak ada akun tersebut.

D. Laporan Laba Rugi

Dalam laporan laba rugi antara BRI dengan BRI Syariah dapat dilihat jika terdapat beberapa perbedaan pada akun-akunnya. Perbedaan yang paling menonjol yaitu terletak pada bagian pendapatan, dimana dalam BRI Syariah dibagi menjadi tiga, yaitu pendapatan dari penyaluran dana, bagi hasil untuk pemilik dana investasi, dan pendapatan setelah distribusi bagi hasil. Pendapatan dari penyaluran dana dibagi lagi menjadi empat. Pertama, pendapatan dari piutang yang terdiri dari murabahah, istishna’, multijasa, ujrah, dan lainnya. Kedua, pendapatan dari bagi hasil terdiri dari mudharabah, musyarakah, dan laiinya. Ketiga pendapatan sewa dan keempat adalah pendapatan lainnya. Kemudian, bagi hasil untukk pemilik investasi terdiri dari non profit sharing dan profit sharing. Dan akun-akun tersebut tidak ada pada laporan laba rugi BRI Konvensional. Sedangkan dalam BRI Konvensional bagian pertama yaitu pendapatan dan beban bunga serta pendapatan premi dan beban klaim yang terdiri dari pendapatan bunga, beban bunga, pendapatan premi, dan beban klaim. Dan akun-akun tersebut tidak ada dalam laporan laba rugi BRI Syariah. Kemudian pada bagian pendapatan dan beban operasional lainnya, pada laporan laba rugi BRI Syariah terdapat akun pendapatan bank selaku mudharib dalam mudharabah muqayyadah, beban bonus wadiah, dan kerugian penurunan nilai aset lainnya, sedangkan dalam BRI konvensional tidak ada.

No comments:

Post a Comment